首页 > 全部问答 > 会计第16章讲义的第32页提到,分类为权益工具的交易费用应当从其他权益工具中扣除;讲义第33页提到,发行其他权益工具的承销费、发行登记费等交易费用应该扣减资本公积;讲义第33页又提到,复合金融工具分摊至权益成分的交易费用,应当从资本公积中扣减,资本公积不够冲减的,依次冲减留存收益。这三处,后两处的说法一致,都与第一处不一致。但是,在学习第十三章金融工具时,讲义64页的权益工具初始确认的时候呢,也提到了交易费……

首页 > 全部问答 > 会计第16章讲义的第32页提到,分类为权益工具的交易费用应当从其他权益工具中扣除;讲义第33页提到,发行其他权益工具的承销费、发行登记费等交易费用应该扣减资本公积;讲义第33页又提到,复合金融工具分摊至权益成分的交易费用,应当从资本公积中扣减,资本公积不够冲减的,依次冲减留存收益。这三处,后两处的说法一致,都与第一处不一致。但是,在学习第十三章金融工具时,讲义64页的权益工具初始确认的时候呢,也提到了交易费……

孙****

发布于2026-06-18 00:27:48

6

6

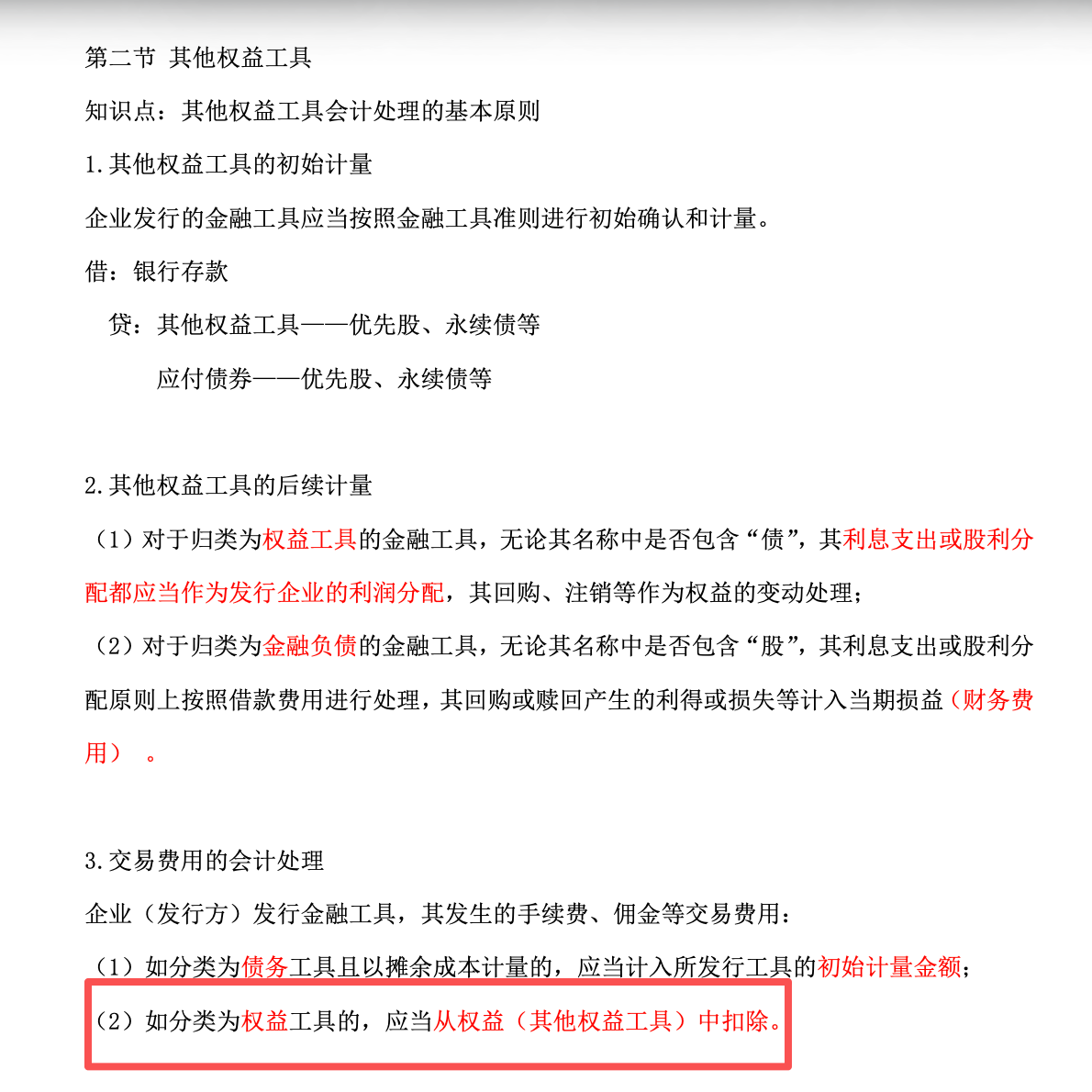

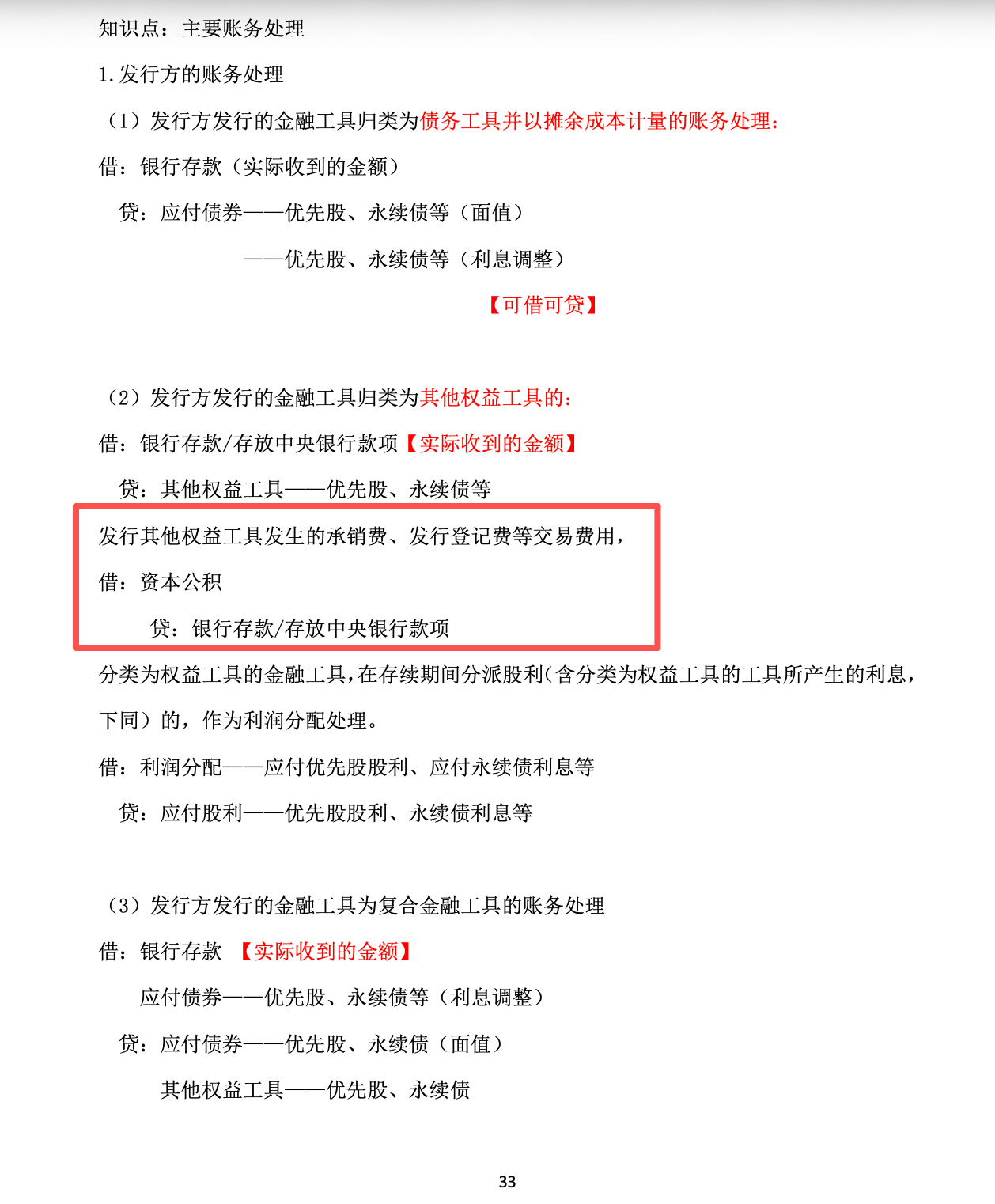

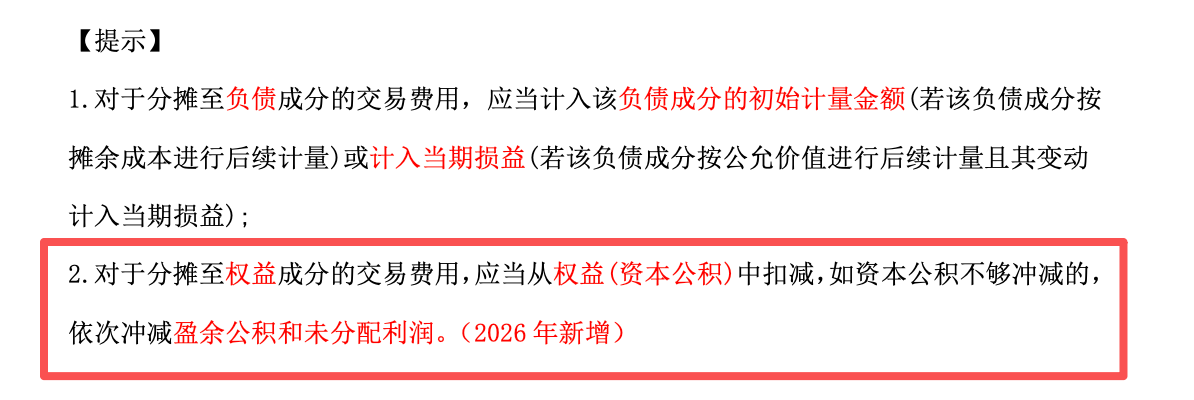

会计第16章讲义的第32页提到,分类为权益工具的交易费用应当从其他权益工具中扣除;讲义第33页提到,发行其他权益工具的承销费、发行登记费等交易费用应该扣减资本公积;讲义第33页又提到,复合金融工具分摊至权益成分的交易费用,应当从资本公积中扣减,资本公积不够冲减的,依次冲减留存收益。这三处,后两处的说法一致,都与第一处不一致。但是,在学习第十三章金融工具时,讲义64页的权益工具初始确认的时候呢,也提到了交易费用应该在其他权益工具--成本扣减。所以发行权益工具的交易费用,究竟是计入哪里?谢谢老师。

kjxly

回答于 2026-06-18 06:53:55

1. 以公允价值计量且其变动计入其他综合收益的权益工具投资(金融资产,不是发行方的权益工具)<br> <br>- 这类是投资方持有的,比如指定为以公允价值计量且其变动计入其他综合收益的股票投资。<br><br>- 交易费用的处理:计入初始成本,也就是计入「其他权益工具投资——成本」,这是投资方的会计处理,和发行方无关。<br><br>- 对应你说的“第十三章金融工具讲义64页”的内容,这是投资方视角。<br> <br> <br> <br>2. 发行方发行自身权益工具(比如普通股、优先股、永续债分类为权益工具)<br> <br>- 发行自身权益工具时,发生的承销费、发行登记费等交易费用,属于权益性交易的交易费用。<br><br>- 处理原则:从发行权益工具的相关溢价中扣除,也就是冲减「资本公积——股本溢价/资本溢价」;如果资本公积不足冲减的,再依次冲减盈余公积、未分配利润(留存收益)。<br><br>- 对应你说的“第16章讲义33页”的内容,这是发行方视角。<br> <br> <br> <br>3. 复合金融工具(比如可转换公司债券)中,分摊至权益成分的交易费用<br> <br>- 复合金融工具需要分拆为负债成分和权益成分,交易费用也要按公允价值比例在两者之间分摊。<br><br>- 分摊给权益成分的交易费用,同样冲减权益成分的账面价值,也就是冲减「资本公积——其他资本公积」(或「其他权益工具」科目,具体看准则应用),资本公积不足冲减的,冲减留存收益。<br><br>- 这也是发行方视角,和发行单一权益工具的处理逻辑一致。

推荐问题

2026-06-18 11:16:10

2026-06-18 08:05:45

2026-06-17 22:58:46

2026-06-17 22:38:29

2026-06-17 22:23:32

")

-

做账资讯

漏报了残保金如何调整? -

常见问题

代理记账做两套账有什么严重后果? -

常见问题

正确认识企业代理记账以及如何选择… -

业内新闻

退伍军减免增值税分录 -

业内新闻

小规模企业一个月可以开多少票 -

常见问题

选择代理记账有何好处及注意事项? -

常见问题

什么企业适合财务代理记账 代理记… -

做账资讯

财务人员必须知道的房地产业税收风… -

考试资讯

注会报名结束后你需要关注这10点备… -

头条新闻

企业各个阶段税收优惠政策大全!财… -

常见问题

新企业必须要找财务公司做代理记账…

我要提问

每个问题请间隔5分钟,未购课仅能提交3次问题

客服热线

客服热线

微信客服

微信客服

QQ客服

QQ客服